- Fed pode endurecer regras contra bancos com Bitcoin

- Capital elevado limita integração bancária cripto

- Decisão pode redefinir futuro institucional do Bitcoin

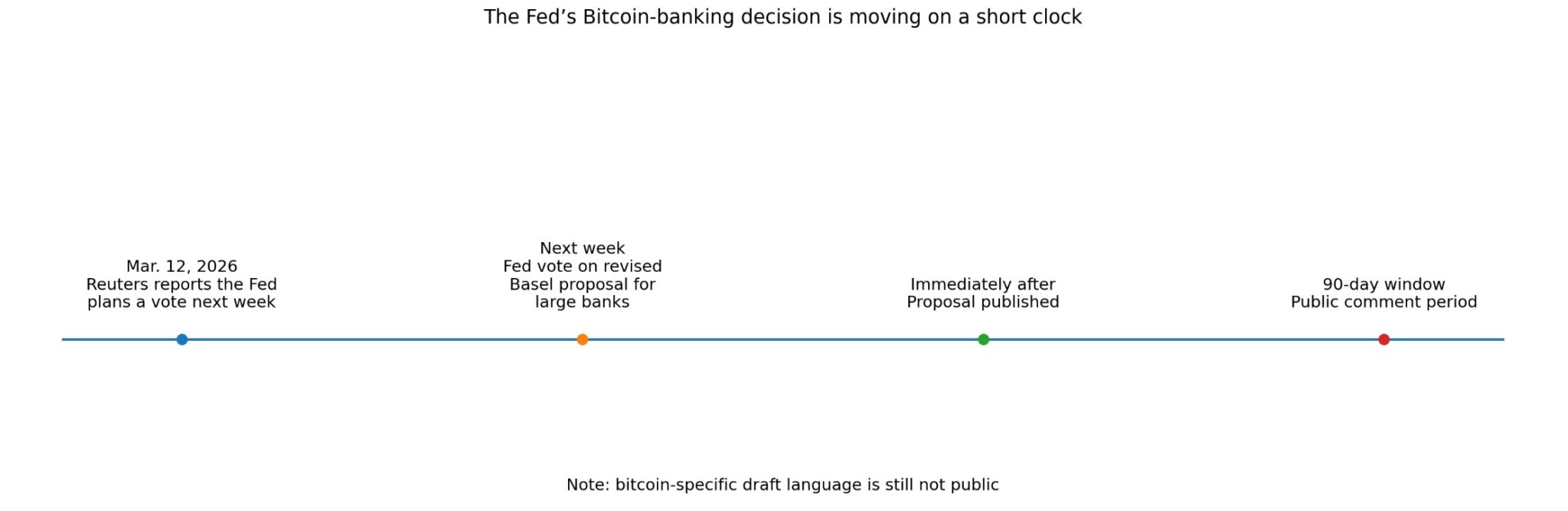

A próxima batalha sobre Bitcoin nos Estados Unidos já começou. E, desta vez, ela não gira em torno de ETFs ou discursos inflamados no Congresso.

O embate ocorre dentro do próprio sistema bancário. O Federal Reserve (Fed) prepara uma votação que pode redefinir como grandes bancos tratam criptomoedas em seus balanços.

A proposta revisa a implementação americana das regras de Basileia. Embora pareça técnica e distante do investidor comum, ela pode alterar profundamente a relação entre bancos e Bitcoin.

Se o capital exigido continuar elevado, manter Bitcoin seguirá caro demais. Se houver flexibilização, o setor bancário poderá ampliar serviços ligados à criptomoeda.

Regras de capital podem tornar Bitcoin “Tóxico” para bancos

O acordo de Basileia divide criptoativos em categorias de risco. O chamado Grupo 2b, onde o Bitcoin geralmente se enquadra, recebe tratamento extremamente rigoroso.

Nesse enquadramento, a ponderação de risco chega a 1250%. Na prática, isso obriga o banco a manter capital equivalente ao valor total da exposição.

Além disso, as regras impõem limites de 1% e 2% do capital Nível 1. Acima desses percentuais, o tratamento fica ainda mais severo.

Um banco com US$ 100 bilhões em capital pode manter cerca de US$ 1 bilhão em criptoativos antes de sofrer penalidades adicionais. Ultrapassar US$ 2 bilhões aciona o regime máximo.

Isso cria espaço apenas para testes limitados. Não permite que o Bitcoin se torne ativo comum de balanço.

Existe uma alternativa chamada Grupo 2a. Porém, ela exige critérios rígidos de hedge e liquidez, além da presença de derivativos ou ETFs regulados.

Mesmo assim, a exposição continua custosa. Portanto, o problema deixa de ser apenas legal e passa a ser econômico.

Washington abre portas legais, mas mantém travas econômicas

Nos últimos meses, autoridades americanas sinalizaram maior abertura. O OCC (Office of the Comptroller of the Currency) reafirmou que bancos podem oferecer custódia de criptoativos.

Em seguida, o Fed e o FDIC revogaram orientações anteriores que restringiam atividades relacionadas a criptomoedas, desde que operem com segurança.

Além disso, o OCC autorizou intermediação com “principal sem risco”. Isso indica avanço regulatório.

No entanto, a integração real depende do capital exigido. Se a regra prudencial continuar punitiva, os bancos evitarão ampliar posições próprias em Bitcoin.

Dados do BIS (Bank for International Settlements) mostram que, no fim de 2024, a exposição global dos bancos a criptoativos permanecia limitada.

O sistema bancário permaneceu “largamente imune” à volatilidade cripto. Esse cenário reforça a tese prudencial.

Agora, o Fed abrirá período de 90 dias para comentários públicos após a votação. Empresas do setor devem pressionar por tratamento menos severo.

Ao mesmo tempo, críticos podem usar argumentos de segurança nacional e combate à lavagem de dinheiro para defender rigor.

No centro desse debate, surgem duas visões opostas. Uma trata o Bitcoin como risco sistêmico. A outra o enxerga como infraestrutura financeira emergente.

Se o Fed optar por linha dura, os bancos continuarão limitando exposição direta. O mercado institucional avançará via ETFs, mas não via balanços bancários.

Se houver flexibilidade, serviços como custódia ampliada, financiamento e criação de mercado podem ganhar escala. Portanto, essa votação técnica pode definir o futuro da integração bancária do Bitcoin nos EUA.

E, ao contrário do que muitos imaginam, o próximo grande movimento político do Bitcoin pode acontecer longe dos holofotes — dentro das planilhas de capital dos maiores bancos do país.