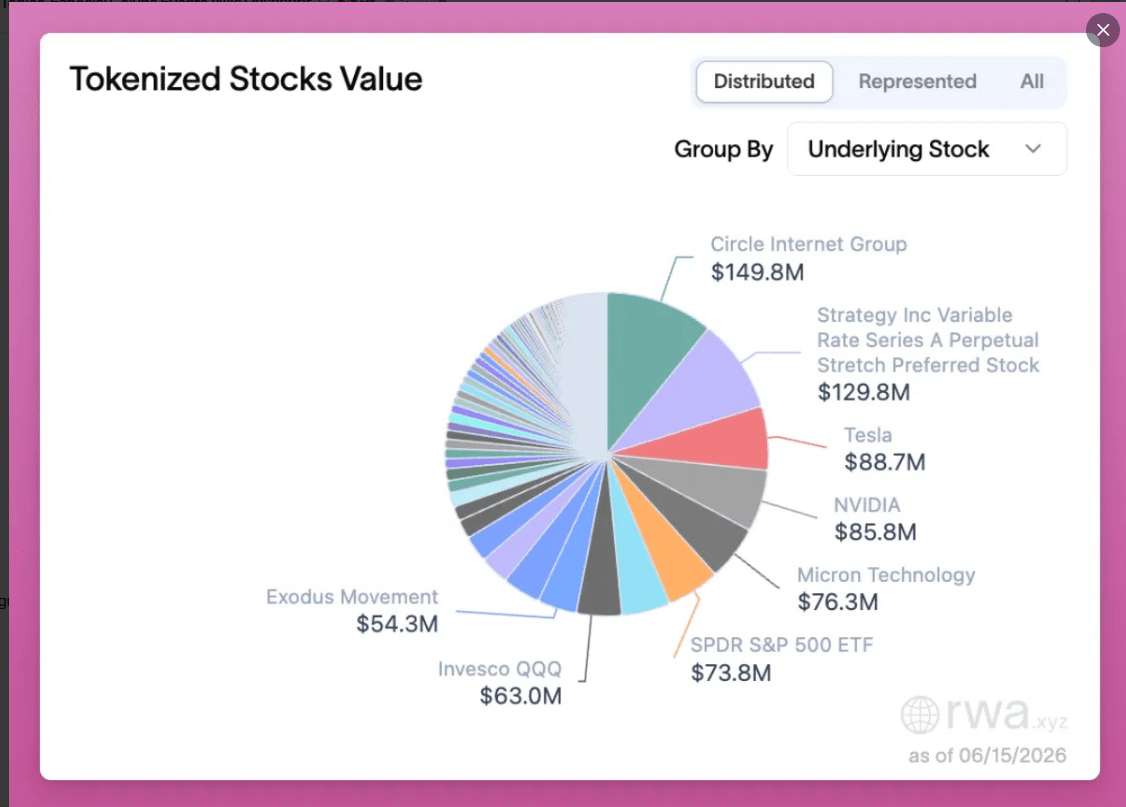

- A tokenização de RWA pode modernizar o mercado financeiro, mas não cria retorno extraordinário por si só.

- Ações tokenizadas de empresas maduras geralmente replicam ativos já precificados por Wall Street, sem assimetria de investimento inicial.

- O maior potencial do setor está na infraestrutura, com emissores, redes, custódia, liquidez e integração com DeFi.

A tokenização de ativos do mundo real ganhou espaço no mercado financeiro ao prometer uma ponte entre Wall Street e as carteiras digitais. A narrativa parece simples: ações, títulos, fundos, recebíveis e até participações em empresas privadas poderiam circular em blockchain, com liquidez global, negociação 24 horas por dia e menos barreiras de acesso. Mas a promessa de democratização não transforma, por si só, esse mercado em uma máquina de enriquecimento rápido.

A leitura mais fria indica outra coisa. O RWA pode modernizar a infraestrutura financeira, reduzir custos operacionais e aproximar investidores de ativos antes mais difíceis de acessar. No entanto, o investidor que compra uma ação tokenizada da Nvidia, da Tesla, da Apple ou de outra empresa madura não entra em uma oportunidade inicial. Ele compra exposição a um ativo que Wall Street já acompanha, precifica e negocia com profundidade há anos.

Ignas, pesquisador de DeFi, resume essa diferença ao afirmar que “existe apenas uma maneira de ganhar muito dinheiro com ações tokenizadas”. Para ele, essa maneira não passa por apostar que a versão on-chain de uma ação madura multiplicará por dez. O argumento desafia a ideia de que todo ativo levado à blockchain carrega a mesma assimetria que marcou os primeiros ciclos de Bitcoin, Ethereum, DeFi ou NFTs.

RWA não vai subir 1.000%

O problema começa na estrutura dos produtos. Muitas ações tokenizadas não entregam posse direta da ação. Em alguns casos, o investidor recebe apenas exposição econômica ao preço. Em outros, o token funciona como um instrumento intermediado, lastreado por ativos sob custódia de terceiros. Poucos modelos oferecem direitos equivalentes aos de uma ação tradicional, como voto, dividendos e registro formal como participação acionária.

Essa distinção muda o risco. O investidor não lida apenas com preço, balanço, fluxo de caixa e humor do mercado. Ele também assume risco da plataforma emissora, da custódia, do contrato inteligente, da liquidez on-chain, das regras de resgate e da jurisdição que sustenta o produto. A blockchain registra transações, mas não elimina a dependência de intermediários quando o ativo nasce fora dela.

O caso da SpaceX reforçou essa preocupação. Binance Wallet, Bybit e Bitget Wallet cancelaram ofertas ligadas a ações tokenizadas pré-IPO da empresa de Elon Musk depois que a xStocks não conseguiu entregar as alocações esperadas dos ativos subjacentes. Os usuários receberam reembolsos, mas o episódio deixou uma lição clara: um token com aparência sofisticada não garante acesso real a uma oferta disputada.

A promessa comercial costuma usar a linguagem do acesso. Plataformas apresentam a possibilidade de exposição a empresas como SpaceX, OpenAI ou Anthropic como uma abertura de mercado para o varejo. Na prática, muitas dessas companhias já passaram por rodadas bilionárias antes de qualquer oferta ampla ao público. Fundos, bancos e investidores estratégicos capturaram boa parte da valorização inicial. Quando o varejo chega, ele pode encontrar apenas a parte mais cara da curva.

Onde está a oportunidade?

O mercado cripto conhece essa dinâmica. Em muitos lançamentos de tokens, investidores privados compraram barato, enquanto o público entrou depois, em valuations maiores e com menor margem de segurança. As ações tokenizadas podem repetir esse roteiro se venderem acesso tardio como oportunidade antecipada.

Isso não torna o RWA irrelevante. Pelo contrário. A tokenização pode criar um mercado mais eficiente para negociação, custódia, liquidação e integração com protocolos financeiros. Pode também abrir espaço para produtos mais transparentes, com liquidez programável e uso internacional. O ponto central é outro: infraestrutura promissora não equivale a retorno extraordinário para quem compra qualquer ativo tokenizado.

A oportunidade mais consistente talvez apareça nas camadas que sustentam esse mercado. Exchanges, emissores, redes blockchain, protocolos de liquidez, oráculos, plataformas de custódia e sistemas de governança podem capturar valor se a tokenização crescer. Nesse cenário, o investidor deixa de perguntar qual ação tokenizada fará “10 vezes” e passa a avaliar quais empresas e protocolos ganharão com o aumento do volume, da liquidez e da adoção institucional.

Cautela

Mesmo essa tese exige cautela. Tokens ligados à infraestrutura também carregam riscos de governança, desbloqueios, captura limitada de valor e dependência regulatória. Projeções otimistas, como estimativas de forte valorização de ativos associados ao DeFi, dependem de adoção real, regras claras e demanda sustentável. Elas não oferecem garantia de retorno.

O debate regulatório terá papel decisivo. Nos Estados Unidos, a discussão sobre ações tokenizadas avançou com propostas para permitir experiências reguladas em torno desses produtos. A medida pode beneficiar empresas como Coinbase, Kraken e Robinhood, mas também reacende dúvidas sobre proteção ao investidor, fragmentação de liquidez e diferença entre tokens e ações tradicionais.

A tokenização de ativos reais ainda pode transformar o mercado financeiro. Ela pode aproximar bolsas, bancos, corretoras, fintechs e protocolos DeFi em uma nova infraestrutura de negociação. Mas o investidor precisa separar inovação de euforia. Tokenizar um ativo não muda automaticamente seu valor econômico. Também não cria, por mágica, uma assimetria que o mercado tradicional deixou escapar.

O RWA pode crescer muito. Pode movimentar trilhões de dólares no longo prazo. Pode atrair instituições e ampliar o uso de blockchains fora da especulação com criptoativos nativos. Ainda assim, nada disso sustenta a ideia de que comprar uma ação, um título ou um recebível tokenizado fará alguém milionário.