- Founders Fund saiu após pressão crescente sobre tesouraria em Ether

- ETHZilla sofreu com volatilidade e vendas forçadas de ativos

- Modelo alavancado mostrou riscos elevados em mercados instáveis

A saída do Founders Fund da ETHZilla reacendeu o debate sobre volatilidade, endividamento e riscos que cercam tesourarias públicas de Ether. O movimento expôs fragilidades que muitos investidores já vinham monitorando com atenção crescente.

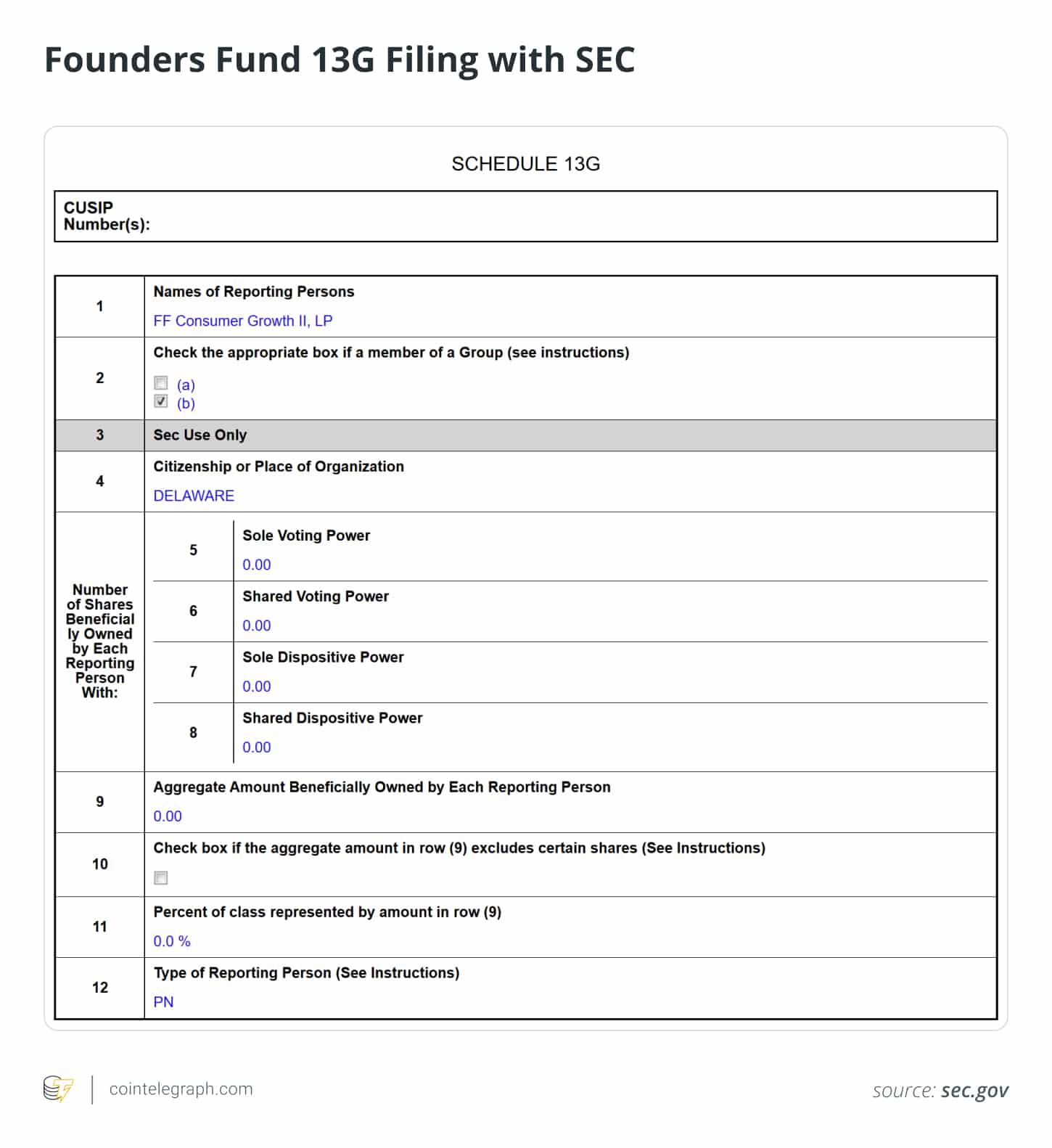

A divulgação dos documentos da SEC mostrou que o fundo ligado a Peter Thiel zerou sua posição após meses de pressão intensa no mercado. A decisão adicionou novas dúvidas sobre a sustentabilidade dessas estratégias em um ambiente cada vez mais competitivo.

Pressão crescente sobre o modelo de tesouraria em Ether

O investidor bilionário Peter Thiel sempre apostou em ideias ousadas. No entanto, desta vez, o cenário mudou rapidamente. A ETHZilla, criada após a 180 Life Sciences captar recursos para montar um grande tesouro em Ether, viu sua estratégia sofrer com a queda do mercado. As ações recuaram fortemente e afastaram investidores que buscavam exposição eficiente ao Ether.

A empresa chegou a deter mais de 100.000 ETH no auge da estratégia. O plano parecia simples, captar dívida, comprar Ether e usar o ativo para gerar retornos em staking e protocolos DeFi. Porém, com a queda das criptomoedas, o modelo perdeu força.

Em dezembro de 2025, a ETHZilla vendeu 24.291 ETH para pagar dívidas. A venda reduziu suas reservas e confirmou a fragilidade do modelo alavancado. Para muitos investidores, essa operação mostrou que a tesouraria poderia ser forçada a liquidar posições justamente nos piores momentos do ciclo.

Pouco depois, o Founders Fund saiu completamente. O formulário 13G indicou a redução para zero, sem qualquer explicação adicional. Mesmo assim, o momento da saída, logo após a liquidação da ETHZilla, levantou dúvidas sobre a confiança do fundo no modelo.

A volatilidade do Ether e as limitações da alavancagem

O Ether costuma se mover de forma mais brusca que o Bitcoin, o que amplia riscos quando empresas dependem de dívida conversível ou alavancagem estrutural. Assim, quedas rápidas podem obrigar liquidações, prejudicando o balanço e gerando ciclos negativos de refinanciamento.

Enquanto tesourarias focadas em Bitcoin trabalham com a lógica de conservar e segurar ativos, modelos centrados no Ether buscam retornos maiores em staking e DeFi. Entretanto, essa escolha aumenta a exposição a riscos como falhas de contratos inteligentes, períodos de bloqueio e problemas de contraparte.

Por isso, diferentes empresas reagiram de maneiras distintas. Algumas mantiveram o acúmulo de Ether e apostaram no longo prazo. Outras liquidaram grande parte das posições após sofrerem perdas expressivas. A diversidade de respostas mostra que o modelo não é necessariamente inviável, mas exige baixa alavancagem, gestão rígida e alta resiliência.

Hoje, investidores institucionais têm mais caminhos para acessar o Ether, como ETFs à vista, custódia direta e derivativos regulamentados. Assim, produtos baseados em ações e dependentes de modelos alavancados se tornam menos atrativos.

Para o Founders Fund, a decisão parece refletir sua estratégia histórica. O fundo se concentra em empresas operacionais de alto crescimento, não em estruturas centradas em tesouraria cripto. A saída da ETHZilla reforça essa preferência por riscos mais controlados e alinhados à sua tese de longo prazo.