- Tokenização de duplicatas pode liberar até R$ 7 trilhões em crédito

- Modelo híbrido une blockchain e infraestrutura financeira regulada

- PMEs ganham liquidez, competição e acesso a investidores globais

O mercado brasileiro de tokens lastreados em ativos reais (RWA) entrou em uma fase decisiva. Reguladores, empresas e infraestrutura financeira alinham movimentos que indicam forte expansão em 2026. Especialistas do setor projetam que a tokenização de recebíveis pode liberar até R$ 7 trilhões em crédito nos próximos anos. O avanço ocorre após mudanças regulatórias estruturantes.

No centro desse processo está o Banco Central do Brasil, que passou a dar sustentação jurídica a um novo modelo digital de crédito. A duplicata escritural, criada pela Lei 13.775/2018 e regulamentada pela Resolução 339/2023, mudou a base do mercado de recebíveis no país.

Desse modo, esse instrumento elimina o papel, substitui o boleto como prova de crédito e digitaliza todo o ciclo da duplicata, da emissão à liquidação. Hoje, o mercado de duplicatas movimenta cerca de R$ 11 trilhões por ano em vendas a prazo. Porém, apenas 27% desse volume vira garantia de crédito.

Assim, a diferença reflete insegurança jurídica, custos elevados e riscos de fraude do modelo cartular tradicional, ainda dominante no Brasil. De acordo com João Pirola, cofundador da AmFi, a tokenização resolve esse gargalo estrutural. A duplicata escritural nasce em ambiente digital autorizado, com validação centralizada e rastreabilidade completa. Ela se torna a “fonte da verdade” do crédito.

Empresas como a SPC Grafeno atuam como grandes cartórios digitais, garantindo unicidade e existência do ativo. A tokenização adiciona uma camada extra. Ela representa a duplicata como um token em blockchain, imutável, auditável e transparente. Com isso, surgem funcionalidades inéditas no crédito tradicional. A duplicata pode ser fracionada, transferida instantaneamente e liquidada de forma automática.

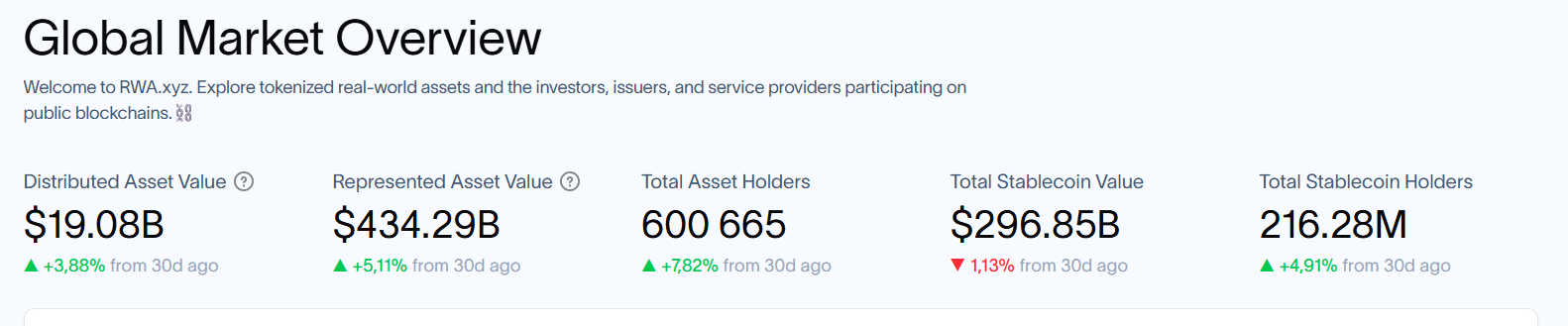

Tokens RWA no Brasil

Esse modelo muda a dinâmica do mercado financeiro. A agenda centralizada permite que múltiplos agentes avaliem o mesmo recebível simultaneamente. Como resultado, cresce a competição entre financiadores, o que tende a pressionar juros para baixo e ampliar o acesso ao crédito.

Pequenas e médias empresas estão entre as principais beneficiadas. Antes invisíveis ao mercado financeiro, elas passam a competir em igualdade de condições. A tokenização também reduz custos. Processos manuais, borderôs e validações repetidas deixam de existir, aumentando a eficiência operacional.

Outro avanço relevante envolve a automação de recebíveis futuros. Contratos de capital de giro passam a capturar novas duplicatas automaticamente. Esse efeito cria previsibilidade de caixa e reduz riscos, algo essencial para empresas com margens apertadas e crescimento acelerado.

Assim, o modelo brasileiro, porém, não rompe com o sistema atual. Ele adota uma estrutura híbrida, combinando blockchain e instituições reguladas. Escrituradoras, registradoras e depositárias seguem como pilares do sistema financeiro. A inovação ocorre por cima dessa base consolidada.

Além disso, as escrituradoras emitem o ativo digital, validam documentos fiscais e mantêm o histórico completo de titularidade e eventos. As registradoras formalizam cessões, publicizam contratos e garantem efeitos jurídicos como gravames e ônus.

Já as depositárias asseguram a custódia dos ativos regulados, com respaldo da CVM e integração crescente ao blockchain. A tokenização atua como camada de interoperabilidade, automatizando liquidação, gestão de colateral e distribuição de rendimentos via smart contracts.

Mas o que isso significa?

Assim, na prática, as operações se tornam mais rápidas, transparentes e seguras, sem abrir mão da conformidade regulatória. Na AmFi, esse modelo já saiu do papel. A empresa estruturou mais de R$ 2,5 bilhões em ativos tokenizados. De acordo com Pirola, o sistema permitiu que originadores menores acessassem capital de investidores globais, algo inviável no modelo tradicional.

O cronograma regulatório reforça essa tendência. Testes homologatórios seguem até março de 2026. Ao longo de 2026, o mercado deve operar em sandbox regulatório, com produção assistida e ajustes técnicos. A obrigatoriedade escalonada está prevista para março de 2027, consolidando o novo padrão no mercado brasileiro.