- DeFi registra perda de 0,006% do volume contra 0,00007% dos bancos

- US$ 7 bilhões roubados desde 2021 com bridges sendo 64% dos ataques

- Aave enfrenta rombo de até US$ 230 milhões após exploit do rsETH

O setor de finanças descentralizadas (DeFi) enfrenta uma crise de confiança sem precedentes. Dados compilados mostram que protocolos DeFi perdem 8.500% mais recursos por dólar movimentado quando comparados ao sistema bancário tradicional. Isso revela vulnerabilidades estruturais que ameaçam a promessa original de um sistema financeiro mais seguro e transparente.

A matemática é implacável. Enquanto o DeFi movimentou aproximadamente US$ 46 trilhões em 2025 com perdas de US$ 2,8 bilhões em hacks, o sistema financeiro tradicional processou US$ 3,5 quatrilhões com perdas estimadas em US$ 2,6 bilhões. Isso representa 0,006% de perda sobre volume no DeFi contra apenas 0,00007% nos bancos. Portanto, temos uma diferença de 86 vezes.

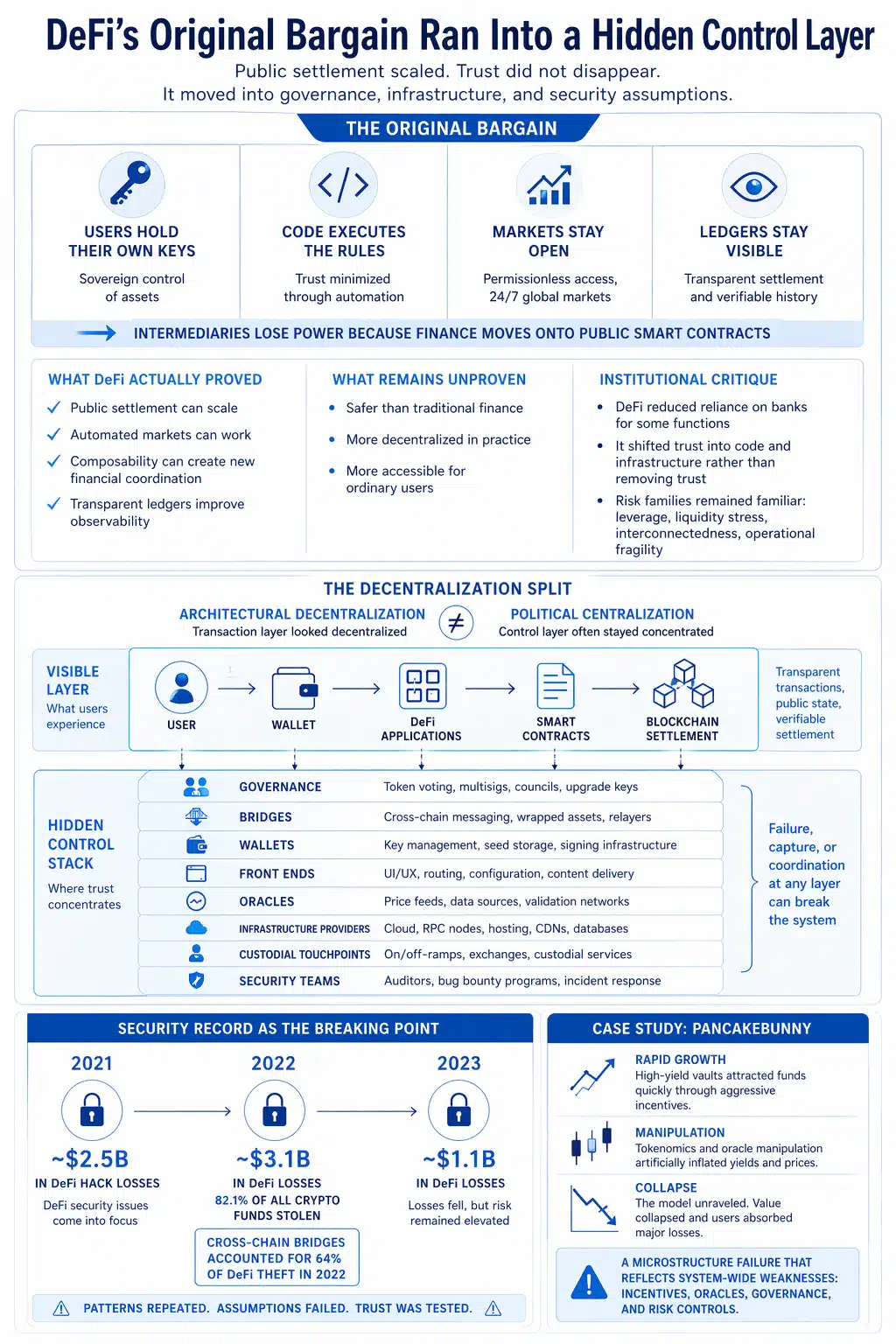

Os números absolutos também assustam. Segundo a Chainalysis, hackers roubaram US$ 2,5 bilhões em 2021, US$ 3,1 bilhões em 2022 e US$ 1,1 bilhão em 2023. O ano de 2022 foi particularmente devastador: dos US$ 3,8 bilhões roubados de empresas cripto no período, 82,1% vieram de protocolos DeFi. As bridges entre blockchains representaram 64% dessas perdas.

Aave expõe fragilidade da composabilidade DeFi

O caso mais recente da Aave, um dos maiores protocolos de empréstimo descentralizado, ilustra perfeitamente o dilema. Em abril de 2026, um exploit na bridge LayerZero da Kelp liberou indevidamente 116.500 rsETH, dos quais 89.567 foram depositados na Aave. O protocolo agora enfrenta cenários de prejuízo entre US$ 123,7 milhões e US$ 230,1 milhões.

O mais revelador é que os contratos inteligentes da Aave funcionaram exatamente como programados. O problema veio de fora — da vulnerabilidade em componentes externos que o protocolo aceitou em seu perímetro de risco. A resposta incluiu congelamento de reservas, ajustes emergenciais de taxas e debates acalorados na governança sobre como alocar as perdas.

Essa transparência radical é ao mesmo tempo a força e a fraqueza do DeFi. Enquanto um banco pode levar 168 dias para identificar uma brecha e mais 51 dias para contê-la, segundo dados da IBM, no blockchain tudo acontece em tempo real. Além disso, investidores assistem ao vivo enquanto fundos são drenados, governanças entram em pânico e protocolos ativam medidas emergenciais.

Promessa original virou dependência complexa

O Banco de Compensações Internacionais (BIS) alertou em 2021 que a descentralização do DeFi era uma “ilusão estrutural”. O argumento era claro: protocolos ainda dependem de decisões sobre upgrades, parâmetros de risco, listagem de colaterais e controles de emergência. Todas essas decisões passam por grupos identificáveis de tokenholders, equipes e multisigs.

A crítica se provou certeira. O DeFi reduziu dependência de bancos mas criou novas dependências. Entre elas estão códigos auditados que falham, bridges que são exploradas, oráculos que podem ser manipulados e wallets que são comprometidas. Além disso, governanças precisam tomar decisões humanas sob pressão.

O FBI reportou quase US$ 21 bilhões em perdas por crimes cibernéticos nos EUA em 2025, com mais de US$ 11 bilhões ligados a criptomoedas. A migração de ataques também é reveladora: após o pico DeFi de 2022, hackers agora miram infraestrutura de chaves privadas e serviços centralizados. O roubo de US$ 1,5 bilhão da Bybit sozinho representou 51% das perdas cripto de 2025.

Projetos como PancakeBunny condensaram o ciclo emocional do DeFi em eventos únicos. O protocolo chegou a ter US$ 10 bilhões em valor total bloqueado (TVL) antes de um ataque de flash loan em maio de 2021 drenar US$ 45 milhões e derrubar o token BUNNY de US$ 146 para US$ 6. Isso representa uma queda de 96% da qual nunca se recuperou.

E agora?

O Financial Stability Board identificou outro problema estrutural: o DeFi permanece largamente auto-referencial, com produtos interagindo principalmente entre si em vez de servir a economia real. Os riscos herdados — alavancagem, descasamento de liquidez, fragilidade operacional — são os mesmos do sistema tradicional, apenas com novos vetores de ataque.

A evolução dos ataques também preocupa. Modelos de inteligência artificial criam novos vetores de exploração enquanto a sofisticação dos hackers aumenta. O rastreador de hacks da DeFiLlama documenta falhas em evolução constante e mostra que a superfície de ataque permanece ampla e dinâmica.

Para investidores brasileiros, a mensagem é clara: o DeFi oferece transparência e acesso sem precedentes, mas cobra um preço alto em segurança. A taxa de perda 86 vezes maior que bancos tradicionais não é apenas um problema de relações públicas. Na verdade, é uma bandeira vermelha sobre a maturidade da infraestrutura. Embora protocolos como Aave demonstrem capacidade de resposta a crises, a frequência e magnitude dos incidentes sugerem que o sonho original de substituir o sistema financeiro tradicional ainda está distante da realidade.