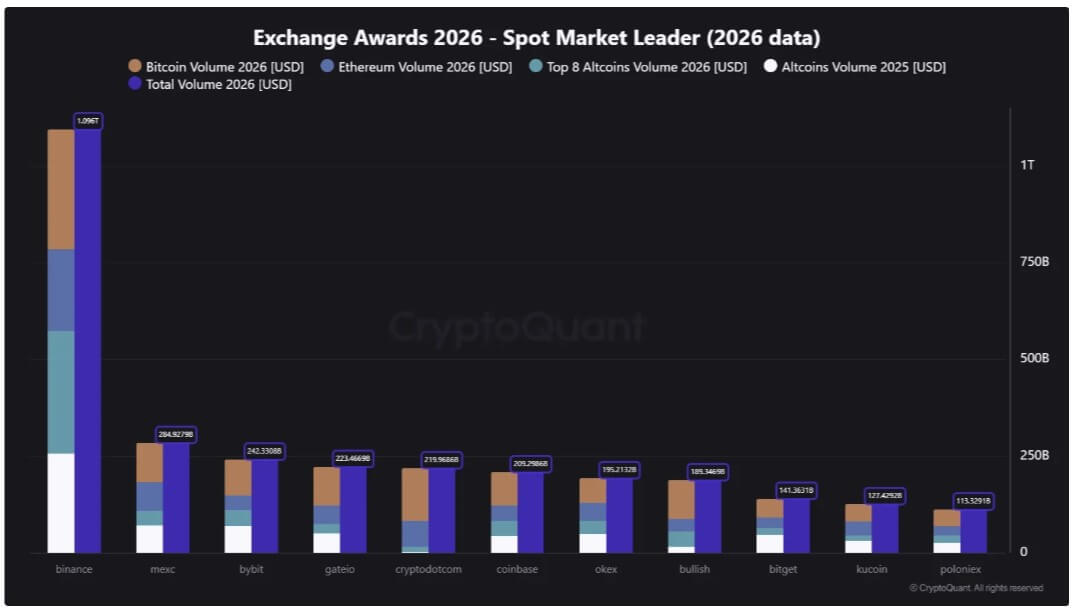

- Binance processou US$ 1,09 trilhão em volume nos primeiros 112 dias de 2026

- Top 10 exchanges concentram 90% de todo volume global de negociação cripto

- BIS define plataformas como “intermediários financeiros” que operam sem supervisão bancária

A Binance processou mais de US$ 1 trilhão em volume de negociação durante os primeiros 112 dias de 2026, segundo dados da CryptoQuant. O valor supera drasticamente rivais como MEXC (US$ 284,9 bilhões), Bybit (US$ 242,3 bilhões) e Coinbase (US$ 209,3 bilhões) no mesmo período.

A concentração extrema de liquidez preocupa o Bank for International Settlements (BIS), instituição que reúne bancos centrais globais. Um novo estudo do Financial Stability Institute classifica as maiores exchanges como um “sistema financeiro cripto paralelo” altamente alavancado que opera fora das regras tradicionais.

Exchanges viram conglomerados financeiros

O BIS cunhou o termo “intermediários cripto multifuncionais” (MCIs) para descrever plataformas que combinam papéis normalmente segregados no sistema financeiro tradicional. Uma única exchange hoje oferece negociação spot, derivativos, custódia, empréstimos, staking e produtos de rendimento funções que bancos, corretoras e bolsas exercem separadamente no mercado convencional.

Das 200 a 250 exchanges centralizadas ativas em 2025, apenas 10 plataformas controlam 90% do volume global. A Binance sozinha responde por 39% do volume spot mundial. As cinco maiores MCIs atendem entre 200 e 230 milhões de usuários únicos, com até 34 milhões usando produtos de staking ou rendimento.

Essa estrutura transforma exchanges em “balance-sheet hubs” centros de balanço onde usuários depositam ativos, tomam alavancagem, buscam rendimento e mantêm colateral. Durante crises, a concentração pode acelerar contágios sistêmicos, alerta o relatório.

Produtos de rendimento mascaram riscos de crédito

O crescimento de produtos “earn” exemplifica a transformação. Usuários acreditam estar “poupando” cripto quando, juridicamente, podem estar emprestando sem garantia para a plataforma. O BIS cita os colapsos de Celsius Network e FTX como exemplos de como essa confusão termina em perdas bilionárias.

Ao aceitar depósitos e usar fundos de clientes para market-making, empréstimos ou alavancagem própria, exchanges assumem riscos de crédito, liquidez e descasamento de prazos exatamente como bancos. A diferença crítica, bancos operam sob regras de capital, testes de estresse e seguro-depósito. Exchanges cripto escapam dessas exigências na maioria das jurisdições.

Para investidores brasileiros, o risco é duplo. Além da ausência de proteção tipo FGC (Fundo Garantidor de Créditos), muitas exchanges internacionais sequer segregam ativos de clientes em contas separadas. Na falência, usuários viram credores quirografários última fila para receber.

Liquidações automáticas amplificam crashes

O flash crash de outubro de 2025 demonstrou a velocidade do contágio quando alavancagem e liquidez se concentram. O episódio forçou US$ 19 bilhões em liquidações e afetou 1,6 milhão de traders em minutos. Observadores culparam práticas operacionais da Binance pelo agravamento da queda.

O mecanismo é conhecido, movimento macro derruba preços spot, enfraquecendo colateral. Margens insuficientes disparam liquidações automáticas, que pressionam preços ainda mais. Esse loop acontece em segundos nos mercados 24/7 de cripto, sem circuit breakers ou intervenção humana.

Quando a exchange que hospeda 40% da liquidez global também gerencia as posições alavancadas e os motores de liquidação, uma falha técnica ou gap de preços pode desestabilizar o mercado inteiro. Reservas recordes de USDC nas exchanges indicam pólvora seca para volatilidade extrema.

Reguladores enfrentam modelo híbrido

O BIS propõe requisitos prudenciais específicos para MCIs, buffers de capital e liquidez, governança reforçada, segregação obrigatória de ativos e frameworks de resolução. A abordagem combinaria supervisão por entidade (saúde financeira da plataforma) e por atividade (regras para cada serviço oferecido).

A urgência cresce com a integração entre cripto e finanças tradicionais via ETFs, custódia institucional e reservas de stablecoins. O estudo alerta que falhas em grandes MCIs podem contaminar o sistema financeiro tradicional, especialmente onde ETFs controlam parcelas significativas do supply de Bitcoin.

No Brasil, a concentração é igualmente preocupante. Poucas exchanges dominam o mercado local, oferecendo produtos similares aos descritos pelo BIS sem supervisão bancária equivalente. Investidores precisam entender que manter cripto em exchange não equivale a ter conta em banco é um empréstimo sem garantia a uma entidade que pode usar seus fundos para atividades de risco.