Duas tendências dominaram o mercado cripto em 2019: IEOs e finanças descentralizadas. A primeira tendência trouxe principalmente decepção para os investidores, com os tokens de IEOs perdendo a maior parte de seu valor depois de serem listados (como aconteceu com o Blockcloud, que perdeu 98%). Por outro lado, a segunda tendência está se desenvolvendo rapidamente, pois os aplicativos DeFi continuavam aumentando suas bases de usuários e ativos bloqueados em contratos inteligentes.

Os números falam por si:

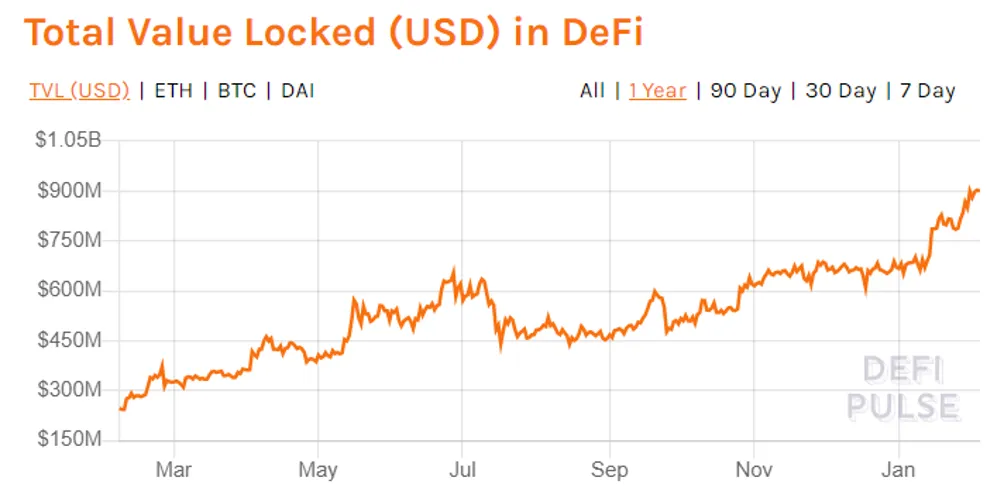

De acordo com a DeFi Pulse, no início do ano passado, havia um total de US $ 274 milhões bloqueados nos contratos da DeFi. Em apenas um ano, esse número cresceu para US $ 907 milhões – um aumento de 3,5 vezes. Para comparação: no mesmo período, os tokens IEO perderam uma média de 80% do seu valor .

Tipos de projetos DeFi

O DeFi é como um guarda-chuva: abrange todos os aplicativos e protocolos que permitem aos usuários gerenciar seus ativos sem envolver instituições financeiras tradicionais. Armazenamento de ativos, transferências, empréstimos, negociações e investimentos fazem parte do DeFi.

1. Empréstimos e depósitos

Concorrentes: bancos e organizações de empréstimos (incluindo serviços fiat P2P), corretores comerciais que emitem empréstimos a investidores de margem.

Este é o maior e mais competitivo segmento de DeFi. Os detentores de criptomoedas podem obter lucro não apenas negociando seus ativos, mas emprestando-os a outros usuários. Um adicional em cripto serve como a garantia.

A maioria das plataformas de empréstimo usa a blockchain Ethereum . A taxa média de juros para os credores é entre 3% e 8%, enquanto os mutuários têm que pagar de 8% a 13%, dependendo da moeda escolhida.

MakerDAO é o líder indiscutível nesta área, com mais de US $ 500 milhões atrelados em seus contratos.

2. Protocolos de troca descentralizados

Concorrentes: Exchanges centralizadas e brokers.

A participação das exchanges descentralizadas no volume total de negociações de criptomoedas ainda é pequena. Uma das razões pelas quais os usuários não estão dispostos a negociar nessas plataformas é a baixa liquidez.

O DeFi se esforça para resolver esse problema criando novos protocolos de negociação descentralizados. Em plataformas como Bancor e Uniswap, a liquidez é fornecida pelos próprios usuários, que ingressam nos pools. Em troca de sua liquidez, os membros do pool recebem uma participação nas taxas de negociação. Por exemplo, a Uniswap já pagou US $ 1 milhão em recompensa a seus provedores de liquidez.

Uma abordagem diferente é usada pela Kyber. O sistema agrega liquidez em diferentes fontes usando swaps atômicos. Desde o lançamento, o valor total de transações na Kyber já ultrapassou US $ 500 milhões.

3. stablecoins de nova geração

Concorrentes: criptomoedas tradicionais/stablecoins, moedas fiduciárias.

A nova infraestrutura DeFi requer novos ativos que podem ajudar a resolver o problema da volatilidade. Por exemplo, para não emitir empréstimos cripto com Bitcoins altamente voláteis, o MakerDao criou o DAI stablecoin, atrelado ao dólar americano.

Ainda outro tipo de novos ativos de DeFi compreende tokens vinculados ao BTC e outras criptomoedas. Eles permitem que os usuários de exchanges descentralizadas baseadas na Ethereum negociem ativos criados para outras blockchains. WBTC (Wrapped BTC) é um bom exemplo.

A propósito, um token não precisa ser vinculado a apenas uma criptomoeda. Por exemplo, o projeto Set Protocol permite criar tokens sintéticos vinculados à várias moedas e indicadores. É uma espécie de portfólio incluído em apenas um token.

Quão descentralizados são os projetos DeFi?

O setor DeFi ainda está em estágio inicial e muitos modelos de negócios estão sendo testados. Existem sistemas totalmente descentralizados e automatizados, projetos híbridos e até empresas com um forte elemento de centralização. Por exemplo, o MakerDAO funciona sem nenhuma autoridade central, enquanto o BlockFi é uma empresa estruturada com uma licença e um sistema de verificação. No entanto, ambos os projetos fazem a mesma coisa – emitem empréstimos de criptomoeda.

A batalha de soluções

Podemos encontrar abordagens concorrentes em quase todos os segmentos da DeFi. Quem deve emitir empréstimos – o sistema ou usuários? Qual fonte de liquidez é preferível – grupos de usuários ou agregadores? Finalmente, é melhor usar as stablecoins existentes como USDC – ou criar novas, como a DAI?

É impossível prever qual abordagem vencerá em cada caso. Até o momento, não existem muitos participantes no mercado, e novos projetos têm uma boa chance de criar um nicho para si. Todas as soluções propostas são tecnologicamente sólidas. Portanto, o sucesso de cada projeto dependerá de sua capacidade de ‘empacotar’ seu produto de forma a atrair usuários e investidores .

Por exemplo, o famoso fundo de risco Andreessen Horowitz investiu recentemente US $ 25 milhões em Compound Finance. Isso pode dar à Compound uma séria vantagem competitiva – até que outro projeto de empréstimo de criptografia consiga atrair um grande investidor.

Quanto ao sucesso do financiamento descentralizado como um todo como uma alternativa ao financiamento tradicional, ele dependerá de vários fatores – positivos e negativos.

Fatores para o crescimento da DeFi

1) Fonte de renda para os proprietários de ativos. Os empréstimos cripto são o caso de uso mais fácil do DeFi para entender. Em vez de manter seus criptoativos em uma carteira esperando o preço subir, você pode fazê-los trabalhar. Por exemplo, nas plataformas Compound e Dharma, você pode ganhar mais de 10% emprestando seus ativos.

2) Crescente demanda por empréstimos de criptomoedas. Além dos traders de margens, os principais clientes de projetos de empréstimos cripto são grandes investidores, empresas de mineração do setor em geral. Por exemplo, a Genesis emitiu US $ 545 milhões em empréstimos no quarto trimestre de 2019, 21% a mais do que no trimestre anterior.

3) Acesso rápido e fácil. Muitos aplicativos DeFi automatizaram a emissão de empréstimos. Não é necessário reunir documentos e aguardar uma decisão: basta fornecer uma garantia. Isso funciona bem para os mutuários que acham difícil obter um empréstimo regular – como projetos cripto e mineradoras.

4) Segurança. As soluções DeFi são mais protegidas contra hackers do que trocas centralizadas e carteiras de custódia. Se o problema de liquidez for resolvido, os projetos DeFi podem atrair muitos clientes de plataformas como Binance e Upbit, que perderam um total de US $ 89 milhões para hackers em 2019.

Fatores para o declínio da DeFi

1) Marketing mal executado. Os projetos DeFi usam soluções tecnológicas que os usuários comuns acham difícil de entender. No momento, a maioria de seus usuários são traders, mineradores, etc.

Um bom exemplo é Compound.Finance . A página principal do site não indica que o aplicativo permita que os usuários emprestem e tomem empréstimos criptos.

Você precisa adivinhar que precisa ir à página do aplicativo para encontrar uma lista de moedas que podem ser depositadas e emprestadas. Não há explicações, dicas ou tabelas de taxas de juros/garantias para as diversas moedas.

Apenas três carteiras são suportadas: MetaMask, Coinbase e Ledger. Alguns ativos podem ser usados ’como são, enquanto outros precisam ser ‘empacotados’ primeiro – embora não haja explicação do que isso significa.

No geral, o aplicativo é destinado a usuários experientes que sabem trabalhar com contratos inteligentes. Por exemplo, o saldo da conta geralmente é exibido como 0. Nesse caso, os desenvolvedores sugerem que você o verifique manualmente no Etherscan.

Para que o DeFi alcance a adoção em massa, os projetos terão que expandir sua base de usuários rapidamente. E isso significa que seus produtos devem ser desenvolvidos para uma ampla gama de usuários em potencial. Os aplicativos devem ser intuitivos e não exigir guias longos, como o ‘Compound Finance for Dummies’. Caso contrário, os níveis de liquidez nas plataformas DeFi permanecerão muito baixos.

2) Barreiras regulatórias. Embora os reguladores estaduais agora estejam mais interessados em grandes exchanges de criptmoeda, mais cedo ou mais tarde eles se voltarão para o DeFi. A mesma privacidade e independência que são tão importantes para os entusiastas de blockchain pode se tornar um problema sério. Os projetos terão que encontrar maneiras de evitar fraudes, lavagem de dinheiro, financiamento do terrorismo e assim por diante.

3) Migração para o Ethereum 2.0. Se a popularidade de um aplicativo baseado na Ethereum crescer repentinamente, isso poderá levar a atrasos na rede e a um aumento nas taxas de transação. Isso aconteceu em agosto de 2019, quando o número de transações da Tether aumentou rapidamente. A mudança planejada para a Ethereum 2.0, que deve aumentar a capacidade da rede para 2000 tps, ainda está a anos de distância. Enquanto isso, os projetos DeFi estão procurando maneiras de processar transações instantaneamente fora da cadeia ou em cadeias paralelas.

A adoção em massa está à vista dos projetos DeFi?

O DeFi pode estar crescendo a uma velocidade impressionante, mas os volumes reais ainda são pequenos – tanto em termos de liquidez quanto em número de transações.

O maior aplicativo DeFi, MakerDAO, processou um total de US $ 217 milhões em transações no mês passado para 30 mil usuários ativos. Compare isso com os 4 milhões de empréstimos, no valor total de US $ 17 bilhões emitidos mensalmente pelo Lending Club – a maior plataforma de empréstimos P2P nos EUA.

Representar esses números em escala em um diagrama mostra que a rotatividade na DeFi ainda é pequena se comparada às finanças tradicionais:

Se a revolução do DeFi acontecer, as empresas nesse mercado precisarão resolver dois desafios. O primeiro é conseguir o apoio de atores institucionais. O segundo é tornar os aplicativos DeFi atraentes e intuitivos para os usuários comuns.

Nos dois casos, o sucesso dependerá de quão bem os projetos DeFi conseguirem apresentar seus produtos. Se eles falharem, os investidores não entenderão seu potencial, enquanto os usuários não obterão a liquidez necessária.

Matéria traduzida do artigo do Bitwarrior: Understanding DeFi Projects: Is It Really Better Than Banks?