- Consolidação extrema deve eliminar a maioria dos emissores.

- USDT e USDC manterão domínio global até 2030.

- Mercado recompensa integração, não novas marcas de stablecoins.

A maior parte das empresas que emitem stablecoins pode desaparecer ao longo da próxima década, segundo uma análise da Artemis. O estudo indica que o setor avança rápido, mas também enfrenta limites claros de sustentabilidade, mesmo com o crescimento acelerado da adoção global.

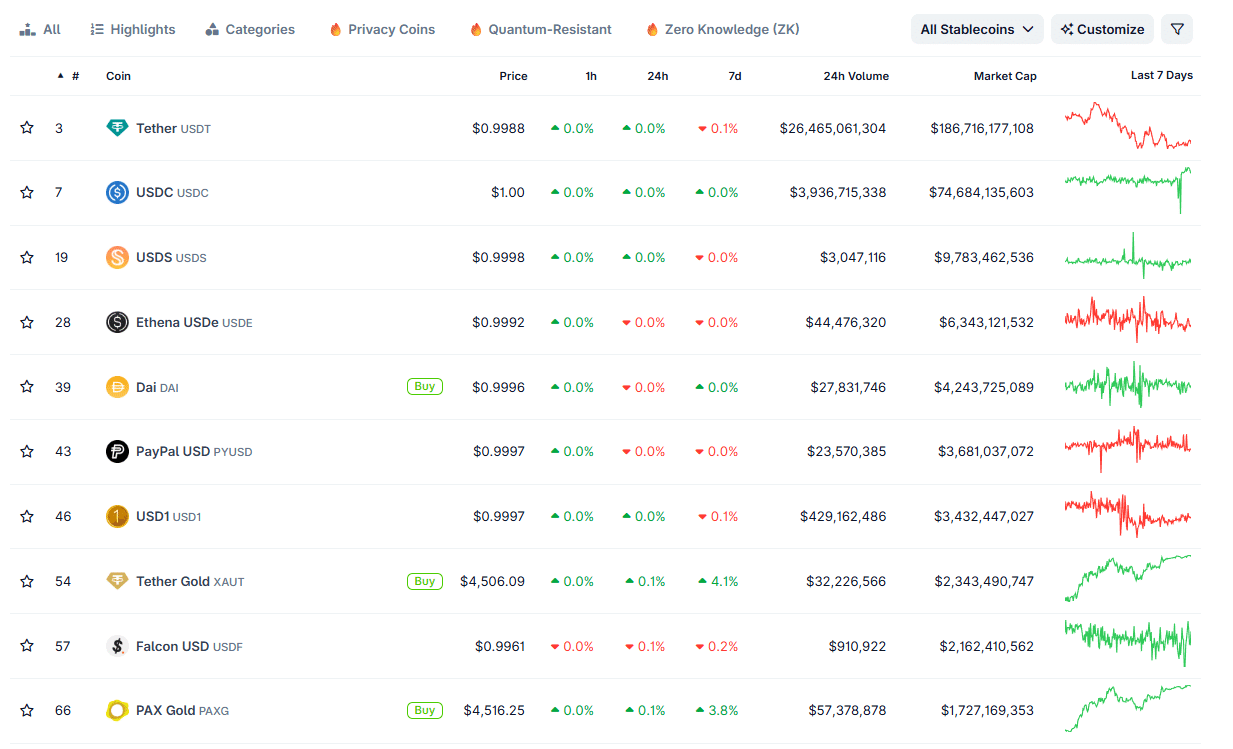

Hoje, USDT e USDC dominam 86% do mercado, e nada sugere uma mudança profunda nesse cenário. A expectativa da Artemis é que as duas líderes mantenham ao menos 75% de participação até 2030, consolidando o setor em poucos vencedores.

A adoção de stablecoins aumentou com força em 2025. Ao longo do ano, bancos, fintechs e processadores de pagamento integraram tokens como USDT e USDC em seus sistemas. Esse avanço mostrou que as stablecoins resolvem falhas de liquidação que o sistema financeiro tradicional não conseguiu corrigir por décadas.

Além disso, o número de usuários ativos diários chegou a 1,9 bilhão, uma alta de 57% em relação a 2024. Mesmo assim, o estudo destaca que o setor não comporta dezenas de emissores relevantes. Segundo Mario Stefanidis, autor da análise, o mercado “prefere poucos trilhos eficientes em vez de muitas marcas competindo por espaço”.

A Artemis aponta que a emissão isolada de stablecoins não sustenta um negócio de longo prazo. Isso ocorre porque a adoção depende de integração profunda com carteiras, gateways e estruturas de liquidação. Sem esses pontos de contato, novos emissores ficam distantes da captura de valor real.

Por que a maioria das stablecoins irá desaparecer

A análise mostra que comerciantes e empresas não desejam lidar com dezenas de tokens diferentes. Essa multiplicidade aumenta custos operacionais, fragmenta liquidez e cria atrito em processos de pagamento. Por isso, a tendência natural é a redução do número de emissores em favor de ativos amplamente aceitos.

Stefanidis resume essa dinâmica ao afirmar que “a simplicidade guia a adoção”. Nessa lógica, stablecoins que funcionam em qualquer lugar e reduzem fricções sobrevivem. O restante tende a ficar irrelevante, mesmo com boa tecnologia ou forte campanha de marketing.

As projeções reforçam o cenário de concentração. A capitalização das stablecoins pode chegar a US$ 1,6 trilhão até 2030, mas o espaço competitivo continuará pequeno. USDT e USDC devem perder apenas alguns pontos percentuais de participação, e isso não abre margem para dezenas de projetos obterem escala.

O relatório cita ainda exemplos de grandes empresas que tentaram lançar tokens próprios. O PYUSD do PayPal, por exemplo, não ultrapassou US$ 4 bilhões. A KlarnaUSD surgiu como ferramenta interna, não como concorrente global. Já a Stripe preferiu integrar o USDC em vez de criar um token próprio.

A Artemis conclui que a integração escala melhor do que a emissão, e essa diferença definirá quem permanece no mercado. Em paralelo, o colapso do USDE da Ethena, que perdeu US$ 8,3 bilhões desde outubro de 2025, mostra como projetos alternativos enfrentam riscos maiores em períodos de estresse.