Dia, povo!

Me desculpem a ausência, ando bastante ocupado..

Mas que baita dia hein… Nem tão bom assim pros ursos…

Mas vamos lá, dando continuidade à tradução de “Bitcoin: A Peer-to-Peer Eletronic Cash System“, da qual vimos a segunda parte no versículo anterior

8. Verificação de Pagamento SimplificadaVerificação de Pagamento Simplificada

É possível verificar os pagamentos sem executar um nó de rede completo. Um usuário só precisa manter uma cópia dos cabeçalhos de bloco da cadeia de prova de trabalho mais longa, que ele pode obter consultando os nós da rede até que esteja convencido de que tem a cadeia mais longa e obtenha o branch Merkle ligando a transação ao bloco em que ele está carimbado. Ele não pode verificar a transação por si mesmo, mas ao vinculá-la a um local na cadeia, ele pode ver que um nó da rede a aceitou, e blocos adicionados depois dela confirmam ainda mais que a rede a aceitou.

Como tal, a verificação é confiável desde que nós honestos controlem a rede, mas é mais vulnerável se a rede for dominada por um invasor. Embora os nós de rede possam verificar as transações por si próprios, o método simplificado pode ser enganado por transações fabricadas por um invasor, enquanto o invasor puder continuar a dominar a rede. Uma estratégia para se proteger contra isso seria aceitar alertas de nós da rede quando eles detectarem um bloco inválido, solicitando que o software do usuário baixe o bloco completo e as transações alertadas para confirmar a inconsistência. As empresas que recebem pagamentos frequentes provavelmente ainda irão querer executar seus próprios nós para uma segurança mais independente e verificação mais rápida.

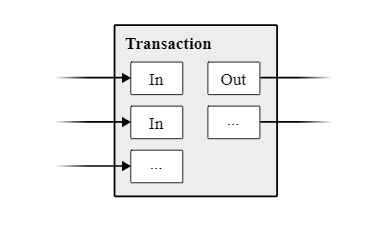

9. Combinando e Dividindo Valor

Embora fosse possível lidar com moedas individualmente, seria difícil fazer uma transação separada para cada centavo em uma transferência. Para permitir que o valor seja dividido e combinado, as transações contêm várias entradas e saídas. Normalmente, haverá uma única entrada de uma transação anterior maior ou várias entradas combinando valores menores e, no máximo, duas saídas: uma para o pagamento e uma devolvendo o troco, se houver, ao remetente.

Deve-se notar que fan-out, onde uma transação depende de várias transações, e essas transações dependem de muitas outras, não é um problema aqui. Nunca há a necessidade de extrair uma cópia autônoma completa do histórico de uma transação.

10. Privacidade

O modelo bancário tradicional atinge um nível de privacidade ao limitar o acesso às informações às partes envolvidas e ao terceiro de confiança. A necessidade de anunciar todas as transações publicamente impede esse método, mas a privacidade ainda pode ser mantida interrompendo o fluxo de informações em outro lugar: mantendo as chaves públicas anônimas. O público pode ver que alguém está enviando uma quantia para outra pessoa, mas sem informações que vinculem a transação a ninguém. É semelhante ao nível de informação divulgado pelas bolsas de valores, onde o tempo e o tamanho das negociações individuais, a “fita”, são divulgados, mas sem dizer quem são as partes.

Como um firewall adicional, um novo par de chaves deve ser usado para cada transação para evitar que sejam vinculadas a um proprietário comum. Alguns links ainda são inevitáveis com transações de várias entradas, que necessariamente revelam que suas entradas eram de propriedade do mesmo proprietário. O risco é que, se o proprietário de uma chave for revelado, a vinculação poderá revelar outras transações que pertenceram ao mesmo proprietário.

Foi esta a terceira parte da tradução do whitepaper do Bitcoin, no próximo versículo a parte 4.