- Ação da MicroStrategy cai para US$ 100, menor nível em 23 meses

- Prejuízo não realizado sobre os 847.363 BTC chega a US$ 11,2 bilhões

- Obrigações anuais com dividendos sobem para US$ 1,2 bilhão

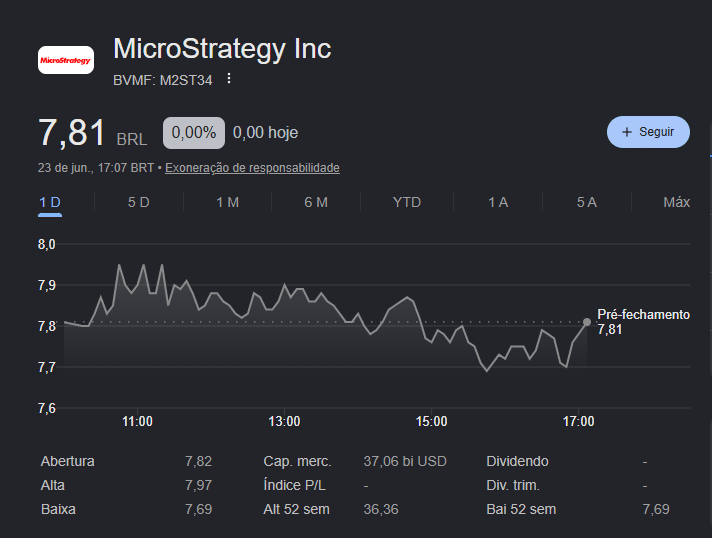

A ação da microstrategy (ticker MSTR) desabou para abaixo de US$ 100, o menor patamar em 23 meses, e acumula queda de 81% em relação ao topo histórico. O tombo eliminou cerca de US$ 153 bilhões em valor de mercado e reabriu o debate sobre os limites da estratégia de tesouraria em Bitcoin liderada por Michael Saylor.

A leitura do mercado é direta: a empresa virou um veículo alavancado de exposição ao BTC, e o ativo está em maré ruim. Com o Bitcoin cotado a US$ 62.372 (R$ 322.619), os 847.363 BTC em caixa valem aproximadamente US$ 53 bilhões. O preço médio de aquisição da carteira, porém, deixa a posição em prejuízo não realizado estimado em US$ 11,2 bilhões.

Dívida e dividendos consomem o caixa

O problema não é apenas o preço do BTC. As obrigações anuais com dividendos das ações preferenciais — usadas para financiar as compras de Bitcoin — saltaram para US$ 1,2 bilhão por ano. Ao mesmo tempo, as reservas em caixa da companhia recuaram 38%, comprimindo a flexibilidade financeira em um momento em que o acesso a capital novo ficou mais caro.

Esse desencaixe entre passivo recorrente e geração de caixa é o ponto frágil da estrutura. A operação de software da MicroStrategy gera receita modesta diante de compromissos bilionários. A diferença vem sendo coberta por emissões de ações e títulos conversíveis, mecanismo que perde eficiência quando o MSTR cai — afinal, cada nova oferta dilui o acionista a preços piores e atrai menos demanda.

Analistas passaram a monitorar dois gatilhos. O primeiro é se a empresa vai desacelerar as compras programadas de BTC para preservar liquidez. O segundo é se haverá algum tipo de reestruturação no perfil das ações preferenciais, alongando prazos ou renegociando cupons. A própria Strategy mantém na vitrine institucional o discurso de acumulação contínua, mas o calendário de pagamentos começa a apertar.

Saylor mantém narrativa, mas perde fôlego

Assim, a narrativa de Saylor — de que o Bitcoin é o ativo de tesouraria definitivo — ajudou a empresa a se tornar referência no setor corporativo. Outras companhias copiaram o modelo, como mostra a expansão da Strive, que segue acumulando BTC mesmo em mercado pressionado. A diferença é que a MicroStrategy carrega o maior estoque do mundo e, portanto, a maior sensibilidade ao preço.

A CryptoQuant já havia alertado, em relatório recente, que a empresa precisaria interromper as compras de Bitcoin caso o BTC perdesse zonas técnicas relevantes. O cenário atual, com o ativo abaixo de US$ 63 mil e queda de 15% em junho, encaixa exatamente nesse alerta. Quanto mais tempo o BTC ficar nessa faixa, maior a pressão para que Saylor mude de postura.

Reflexo em exchanges e fundos brasileiros

No Brasil, o efeito chega por dois canais. O primeiro são fundos locais com exposição a empresas listadas nos EUA — vários BDRs e ETFs internacionais distribuídos por XP, BTG e Itaú carregam MSTR como apostas indiretas em Bitcoin. Quedas dessa magnitude alteram a alocação recomendada por gestoras que tratavam a ação como proxy direto do BTC com beta amplificado.

Assim, o segundo canal é psicológico. O varejo brasileiro aprendeu a olhar o MSTR como termômetro institucional. Quando a ação derrete, o sentimento em exchanges como Mercado Bitcoin, Foxbit e Bitso costuma seguir o mesmo tom. O volume em BRL tende a cair, e o spread entre compra e venda se alarga.

Há também um componente regulatório. A SEC vem acompanhando de perto a contabilização do BTC em balanços corporativos desde a adoção da norma de fair value pelo FASB. Qualquer evento de crédito relevante na MicroStrategy poderia acelerar exigências de divulgação para outras empresas com exposição a cripto — pauta que ainda não tem equivalente formal na CVM brasileira.

Próxima janela de tensão é o vencimento de dívida

O calendário traz vencimentos relevantes de notas conversíveis nos próximos trimestres. Se o MSTR seguir abaixo dos preços de conversão, parte desses títulos terá de ser refinanciada em dinheiro — exatamente o recurso que minguou 38% no caixa. O mercado de opções já precifica volatilidade implícita acima de 90% para os próximos 30 dias, sinal de que traders esperam movimentos bruscos antes de uma definição.