- HGER acumula 93% desde 2022 e supera S&P 500 em janelas comparáveis

- Fundo alterna entre ouro e energia conforme tipo de pressão inflacionária

- Índice PCE de energia disparou 11,56% em março de 2026 nos EUA

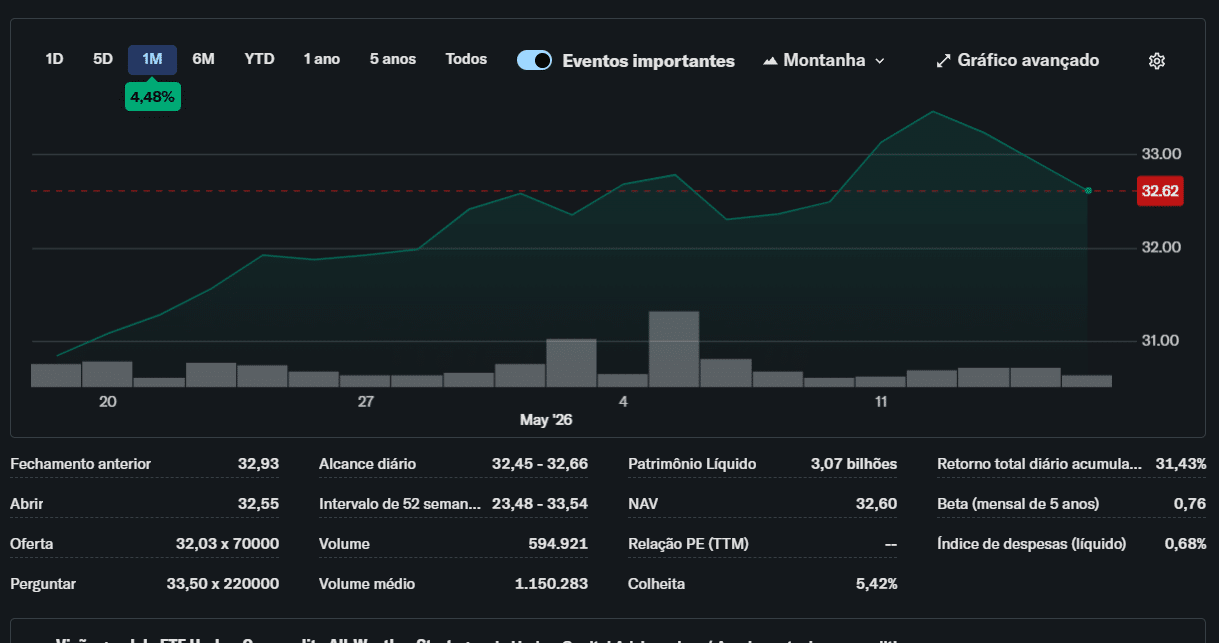

O Harbor Commodity All-Weather Strategy ETF (NYSEARCA:HGER) virou um caso a ser observado por gestores que tentam montar proteção contra inflação sem apostar tudo em um único ativo. O fundo acumula retorno de cerca de 93% desde o lançamento, no início de 2022. Além disso, sobe aproximadamente 32% no ano. No mesmo intervalo recente, o S&P 500 avançou perto de 27%.

O desempenho ganhou tração depois que o índice PCE de energia dos Estados Unidos disparou 11,56% na variação mensal de março de 2026. Esse salto levou a inflação cheia de volta a 3,5% no acumulado em 12 meses. O barril do WTI saiu de cerca de US$ 60 em janeiro e cruzou os US$ 100. Assim, encerrou a narrativa de desinflação tranquila que dominava o mercado.

Como funciona o mecanismo de rotação

O HGER segue um índice da Quantix desenhado para replicar o peso das commodities que de fato aparecem no CPI americano. A parte central da estratégia é uma regra mecânica: quando a inflação parece monetária — juros reais caindo, dólar enfraquecido —, o fundo sobrepondera ouro. Quando o choque vem da oferta física, com escassez de barris, grãos e metais industriais, o peso migra para energia e commodities consumíveis.

Por baixo do capô, o portfólio mantém pelo menos 15 contratos futuros líquidos, acessados via subsidiária em Cayman e swaps. É a engenharia padrão de fundos sob o Investment Company Act de 1940. Esses fundos querem exposição direta a commodities sem entregar formulário fiscal K-1 aos cotistas. O retorno vem de roll yield, variação do preço à vista e juros do colateral — não há ações nem dividendos no veículo.

Comparação com ouro e o custo da proteção

A comparação mais dura para o HGER é com o ouro puro. O SPDR Gold Shares (GLD) acumula alta de 146% desde janeiro de 2022 e 39% nos últimos 12 meses. Este desempenho é superior ao do HGER no acumulado total. A justificativa do produto da Harbor está na suavização: quando uma commodity erra a leitura do ciclo, outra entra no lugar.

Há contrapartidas conhecidas. ETFs de commodities tendem a distribuir rendimentos como renda ordinária, o que pesa em contas tributáveis. O cash drag aparece nos longos períodos de desinflação, quando a estratégia perde feio para o S&P 500. E o livro de regras é, na prática, uma caixa-preta: se o algoritmo classificar errado o regime inflacionário, o cotista carrega a commodity errada na hora errada.

Além disso, a leitura interessa diretamente a quem mantém Bitcoin em carteira como hedge inflacionário. O movimento recente do petróleo já mostrou efeito sobre cripto: em junho, o Bitcoin recuou para US$ 78,6 mil quando a tensão geopolítica empurrou o barril para cima.

Assim, isso derrubou ativos de risco. A reaceleração da inflação americana também alimentou saídas bilionárias dos ETFs spot de Bitcoin. Isto é um sinal de que o mercado ainda não trata o BTC como substituto direto do ouro em choques de oferta.

A própria Harbor descreve o produto como uma fatia de 5% a 15% da carteira para quem teme um regime de inflação persistente. Detalhes adicionais do fundo estão disponíveis na página oficial da Harbor Capital. Quem entrar buscando retorno absoluto provavelmente vai sentir falta do S&P 500 nos trechos calmos do ciclo.